In der frühen Vorplanungsphase eines Projekts, konkret am Ende der HOAI-Leistungsphase 2. Sobald ein erstes Konzept und Grundlagen erarbeitet sind, wird die Kostenschätzung angefertigt. Sie ist Voraussetzung, um in die Entwurfsplanung (Leistungsphase 3) überzuleiten.

18:00 Lesezeit

Kostenschätzung nach DIN 276

Die Kostenschätzung nach DIN 276 ist ein essenzielles Instrument in der frühen Planungsphase eines Bauprojekts. Sie liefert Bauherren und Architekten eine erste überschlägige, aber strukturierte Prognose der Baukosten, lange bevor alle Details feststehen. So kann frühzeitig geprüft werden, ob das Vorhaben finanziell realisierbar ist. Im Folgenden erfahren Sie, was eine Kostenschätzung nach DIN 276 genau ist, wann und wie sie erstellt wird, welche Inhalte und Kostengruppen dabei eine Rolle spielen und wie zuverlässig diese Schätzung typischerweise ist. Außerdem geben wir nützliche Tipps, um häufige Fehler zu vermeiden.

Inhaltsverzeichnis

- Was ist eine Kostenschätzung nach DIN 276?

- Welche Inhalte gehören in eine Kostenschätzung?

- Die DIN 276 Kostengruppen im Überblick

- Wie läuft eine Kostenschätzung in der Praxis ab?

- Stufen der Baukostenermittlung nach DIN 276

- Typische Fehler bei Kostenschätzungen (und wie man sie vermeidet)

- Wie kann die AVA-Software ASBwin bei der Baukostenermittlung helfen?

- Häufige Fragen zur Kostenschätzung nach DIN 276

Was ist eine Kostenschätzung nach DIN 276?

Eine Kostenschätzung nach DIN 276 ist die summarische Ermittlung der zu erwartenden Baukosten auf Grundlage der Vorplanung eines Bauvorhabens. Sie wird in der Regel vom beauftragten Architekten oder Ingenieur erstellt und gehört als Grundleistung zur Leistungsphase 2 (Vorplanung) der HOAI. Damit ist sie fest in den Planungsprozess eingebunden.

Position in der Kostenplanung

Die Kostenschätzung ist die zweite Stufe der Kostenermittlung nach DIN 276. Zuvor wird oft ein grober Kostenrahmen in der Grundlagenermittlung (Projektkonzeption) aufgestellt. Nach der Kostenschätzung folgt in Leistungsphase 3 die detailliertere Kostenberechnung. Insgesamt definiert DIN 276 sechs Stufen der Kostenermittlung – von Kostenrahmen über Kostenschätzung bis zur Kostenfeststellung am Projektende. Die Kostenschätzung bildet also den Übergang von einer ersten Idee zu belastbaren Zahlen für die Entscheidung, ob ein Projekt weiterverfolgt wird.

Rechtsgrundlage und Norm

Die Kostenschätzung erfolgt nach der aktuellen DIN 276:2018. Die derzeit gültige HOAI 2021 verweist bei den anrechenbaren Kosten noch auf die DIN 276‑1:2008, weshalb Architekten formal diese Fassung heranziehen müssen. Mit der geplanten HOAI‑Novelle wird die Bezugnahme auf die aktuelle DIN 276 verbindlich; das Inkrafttreten der neuen HOAI wird für 2026 erwartet. In der Praxis orientieren sich viele Planer bereits heute an der 2018er Norm und führen die Kosten entsprechend in acht Kostengruppen.

Frühzeitige Orientierung

Als Produkt der frühen Planungsphase beantwortet die Kostenschätzung die entscheidende Frage: Ist das geplante Bauvorhaben mit den verfügbaren finanziellen Mitteln realistisch umsetzbar?. Obwohl zu diesem Zeitpunkt erst Vorentwurfspläne und grobe Vorstellungen vorliegen, kann eine fundierte Schätzung mit Hilfe von Erfahrungswerten bereits deutlich zeigen, ob man sich im Rahmen bewegt oder ob Kostenrisiken drohen. Gegebenenfalls lassen sich früh Projektalternativen oder Einsparpotenziale diskutieren, noch bevor viel Planungsaufwand investiert wurde.

Welche Inhalte gehören in eine Kostenschätzung?

Eine Kostenschätzung umfasst nicht nur eine Zahl unter dem Strich. Damit die Schätzung nachvollziehbar, vergleichbar und belastbar ist, sollten alle Grundlagen und Annahmen offengelegt werden. Typische Bestandteile einer Kostenschätzung nach DIN 276 sind:

- Projektbeschreibung:

Kurze Beschreibung des Bauvorhabens (Art des Projekts, Standort, Nutzung, Größenordnung). Beispiel: „Neubau eines dreigeschossigen Bürogebäudes mit Tiefgarage in [Ort]“. Diese Beschreibung steckt den Rahmen ab – was soll gebaut werden, wofür und wo. - Kostenrahmen:

Die anfängliche Kostenvorgabe des Bauherrn, sofern vorhanden. Dieser Budgetrichtwert dient als Ausgangspunkt für die Schätzung. Oft basiert der Kostenrahmen auf Erfahrungswerten, früheren Projekten oder einer Obergrenze, die der Bauherr finanziell einhalten muss. - Kostenschätzung (Gesamtkosten):

Hier werden die voraussichtlichen Gesamtbaukosten numerisch ermittelt. Wichtig ist die Gliederung nach DIN 276, d.h. die Kosten werden den Kostengruppen zugeordnet und nach Kostengruppen summiert dargestellt. Man beginnt üblicherweise mit bekannten Kosten (z.B. Grundstückskosten) und ergänzt geschätzte Kostenpositionen für alle weiteren Bereiche (siehe dazu den nächsten Abschnitt zu Kostengruppen). - Kostenanteile je Kostengruppe:

In der Dokumentation wird üblicherweise gezeigt, welcher Anteil der Gesamtkosten auf die einzelnen Kostengruppen (KG 100–800) entfällt. Dies erhöht die Vergleichbarkeit mit anderen Projekten (prozentuale Verteilung) und zeigt sofort, welche Bereiche die Kostentreiber sind. - Grundlagen und Annahmen:

Wichtige Annahmen hinter den Zahlen sollten explizit genannt werden. Dazu gehören z.B. angesetzte Flächen und Rauminhalte (Wohnfläche, Bruttogrundfläche, Kubatur etc.), Standard der Ausstattung (einfach, gehoben?), bestimmte Materialien oder technische Ausführungen, Preiskennwerte (z.B. 2.000 €/m² BGF für schlüsselfertigen Hochbau) und die Quellen dieser Kennwerte. Nur mit diesen Angaben kann ein Leser die Schätzung verstehen und bei Bedarf hinterfragen. - Stand und Datum:

Angabe des Erstellungsdatums der Kostenschätzung. Baukosten unterliegen Preissteigerungen – was heute aktuell ist, kann in einem Jahr schon überholt sein. Daher sollte klar sein, auf welchem Preisstand die Schätzung basiert. Zudem ist es wichtig zu vermerken, für welche Planungsphase die Schätzung gilt (Vorentwurf, Stand XY). Bei jeder Planänderung oder wesentlichen neuen Erkenntnis muss geprüft werden, ob eine Aktualisierung der Kostenschätzung nötig ist. Eine fortgeschriebene Schätzung trägt meist ein aktualisiertes Datum. - Unsicherheiten und Risiken:

Kein Plan ist in Leistungsphase 2 perfekt – daher erhöhen Hinweise auf bekannte Unsicherheiten die Transparenz. Zum Beispiel: „Grundstücksbeschaffenheit unklar – Bodengutachten ausstehend (Risiko für Kosten KG 200)“ oder „Ausstattungsstandard kann je nach Mieterwunsch variieren – Kostenunsicherheit ±10 %“. Solche Anmerkungen helfen, die Zahlen besser einzuordnen und später nachzuvollziehen, warum eventuell Abweichungen auftreten.

Durch diese Inhalte wird die Kostenschätzung zu einem vollständigen Bericht nicht nur einer Zahl. Bauherren und weitere Beteiligte können so sehen, wie die Schätzung zustande kam und welche Randbedingungen galten. Das erhöht das Vertrauen in die Zahlen und ermöglicht eine fundierte Entscheidung über das weitere Vorgehen.

Wie läuft eine Kostenschätzung in der Praxis ab?

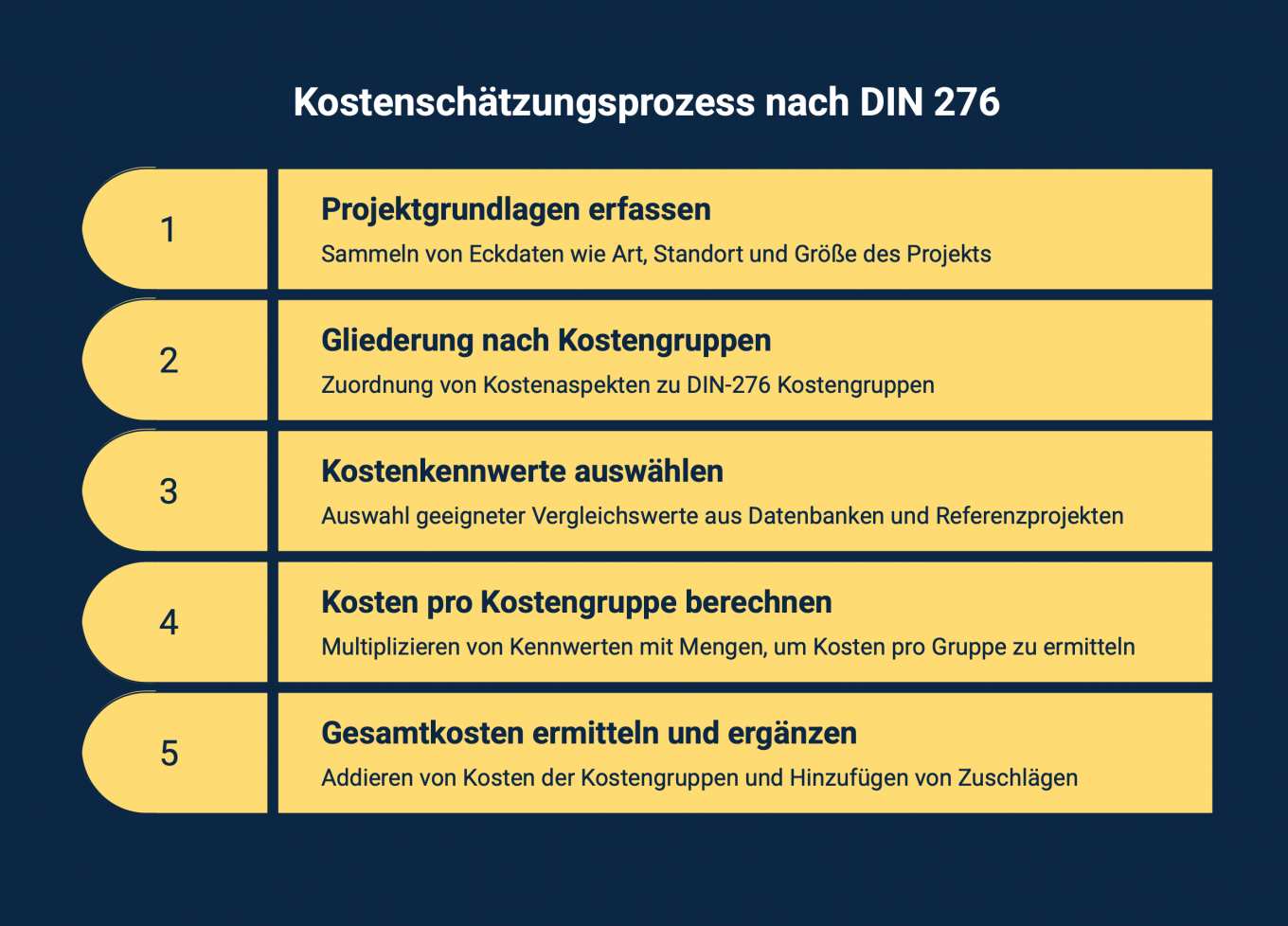

Die Erstellung einer Kostenschätzung nach DIN 276 folgt typischerweise einem klaren Ablauf. Zwar kann jeder erfahrene Planer im Detail etwas anders vorgehen, doch haben sich folgende Schritte in der Praxis bewährt:

- Projektgrundlagen erfassen:

Zunächst werden alle verfügbaren Eckdaten des Projekts gesammelt. Dazu gehören z.B. Art und Nutzung des Bauvorhabens, der Standort (und besondere Standortbedingungen), die Größe des Bauwerks (z.B. grob Umfang in m² oder m³) und besondere Anforderungen (technische Besonderheiten, Qualitätsstandards). Diese Informationen bilden das Fundament der Schätzung – ohne klare Projektparameter kann keine sinnvolle Kostenermittlung erfolgen. - Gliederung nach Kostengruppen:

Im nächsten Schritt ordnet der Planer die ermittelten Informationen den DIN-276 Kostengruppen zu. Das heißt, man überlegt für jeden Kostenaspekt, zu welcher Kostengruppe er gehört. Beispiel: Anzahl der Stellplätze – Kosten würden zu KG 500 (Außenanlagen) gezählt; besondere Gründung wegen schlechtem Boden – Kosten zu KG 300 (Baukonstruktion), etc. Durch diese systematische Gliederung stellt man sicher, dass nichts übersehen wird, und die Schätzung ist für alle Beteiligten nachvollziehbar in die bekannten Kostenkategorien unterteilt. - Kostenkennwerte auswählen:

Nun werden geeignete Vergleichswerte (Kostenkennzahlen) für die einzelnen Bereiche herausgesucht. Hier kommt die Erfahrung und Datenbasis des Planers ins Spiel. Mögliche Quellen sind z.B. Baukosten-Datenbanken, Kostenkennwert-Sammlungen (BKI Baukostenindex, etc.), Baukostenbücher oder Referenzprojekte aus dem eigenen Büro. Wichtig ist, passende Kennwerte zu wählen – also vergleichbare Projektarten, Ausstattungsstandards und Regionalfaktoren. Beispielsweise nutzt man für ein Bürogebäude andere €/m²-Werte als für ein Wohnhaus. Die Auswahl der richtigen Kennzahlen ist entscheidend für die Qualität der Kostenschätzung. - Kosten pro Kostengruppe berechnen:

Die ausgewählten Kennwerte werden nun mit den entsprechenden Mengen oder Bezugseinheiten multipliziert. Das heißt, man erstellt für jede Kostengruppe eine grobe Rechnung: z.B. BGF 1.000 m² × 1.800 €/m² = 1.800.000 € für KG 300 + 400 (Bauwerk) als Anhaltspunkt. Oder man summiert bekannte Einzelbeträge: Grundstückskosten laut Angebot, Erschließungskosten laut Auskunft, etc. Ergebnis dieses Schritts ist ein erster Kostenüberblick pro Kostengruppe. Oft werden diese Berechnungen in Tabellen (z.B. Excel oder AVA-Software) aufgelistet, sodass man pro Zeile (Kostengruppe) einen Wert erhält. - Gesamtkosten ermitteln und ergänzen:

Abschließend werden alle Kosten der Kostengruppen addiert zur Summe der Gesamtbaukosten. An diesem Punkt prüft der Planer, ob noch Zuschläge berücksichtigt werden müssen – etwa ein Risikopuffer für Unvorhergesehenes, ein Aufschlag für Preissteigerungen bis zur Fertigstellung (Inflation, Marktlage) oder Reserven für nicht detailliert planbare Posten. Diese werden aufsummiert oder separat ausgewiesen. Das Endergebnis ist eine strukturiert aufgebaute Kostenschätzung.

Stufen der Baukostenermittlung nach DIN 276

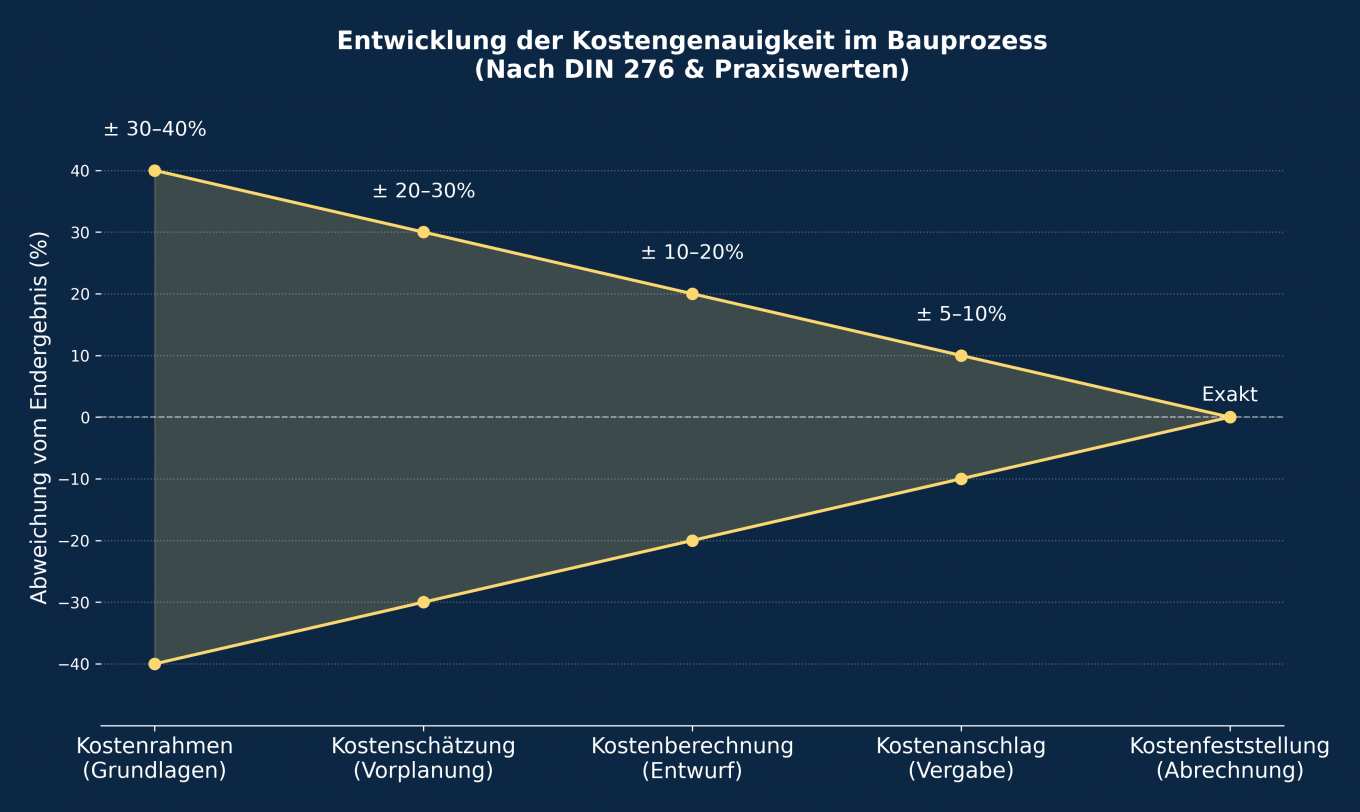

Die DIN 276:2018 definiert sechs aufeinander aufbauende Stufen der Baukostenermittlung. Diese reichen vom ersten groben Kostenrahmen bis zum abschließenden Nachweis der entstandenen Kosten und umfassen Kostenrahmen, Kostenschätzung, Kostenberechnung, Kostenvoranschlag, Kostenanschlag und Kostenfeststellung. Die Kostenkontrolle gehört nicht als separate Stufe zur Norm, sondern begleitet alle Phasen als laufende Soll‑Ist‑Überwachung. Jede Stufe hat einen bestimmten Zweck, basiert auf dem jeweiligen Planungsstand und lässt sich typischerweise einer Leistungsphase (LPH 1 bis 9) der HOAI zuordnen. Im Folgenden werden diese Stufen erläutert, ihr Ziel beschrieben und die typische Zuordnung zu den HOAI-Leistungsphasen aufgezeigt.

Kostenrahmen (Leistungsphase 1 nach HOAI)

Der Kostenrahmen bildet die erste Stufe der Kostenermittlung nach DIN 276. Er wird ganz zu Beginn eines Projekts aufgestellt und stützt sich auf die Bedürfnisse des Bauherrn (Bedarfsplan, Raumprogramm) sowie auf grundlegende Standortfaktoren. Aufgrund der frühen Phase ist die Genauigkeit noch begrenzt – die Toleranz liegt hier erfahrungsgemäß bei etwa ±30 bis 40 %. Dennoch bietet der Kostenrahmen eine erste wichtige Orientierung zur Machbarkeit, zur groben Budgetierung und zur Wirtschaftlichkeit des Vorhabens. Üblicherweise fällt er in die Zeit der Grundlagenermittlung (HOAI-Leistungsphase 1). Wichtig zu wissen: In der HOAI ist das Erstellen des Kostenrahmens nicht als Grundleistung der Leistungsphase 1 verankert. Es handelt sich um eine „Besondere Leistung“ oder eine Aufgabe, die der Bauherr selbst (oder mithilfe eines Projektsteuerers) erbringt, bevor er den Planer fest beauftragt.

Kostenschätzung (Leistungsphase 2 nach HOAI)

In der Kostenschätzung wird der Kostenrahmen anhand der ersten Planungsergebnisse konkretisiert. Diese Stufe findet im Zuge der Vorplanung (HOAI-Leistungsphase 2) statt und gehört dort zu den Grundleistungen. Die Kostenschätzung stützt sich auf die vorhandenen Grundstücksdaten, auf Erschließungsinformationen sowie auf die Ergebnisse der Vorplanung (z. B. erste Entwurfsskizzen und Flächen- oder Raumberechnungen). Sie dient dazu, die zuvor grob gesetzten Kostenvorstellungen mit der nun entwickelten Planung abzugleichen. Die ermittelten Kosten werden dabei bereits detaillierter in Kostengruppen gegliedert (typischerweise bis zur 2. Ebene, d. h. nach Zehnerstellen) und sind dadurch deutlich verlässlicher – die Schwankungsbreite verringert sich auf etwa ±30 %. Die Kostenschätzung bildet die Basis für die Entscheidung über die Vorplanung: Bauherren und Planer können prüfen, ob die angestrebte Lösung finanziell im Rahmen liegt, oder ob Anpassungen nötig sind, um das Budget einzuhalten.

Kostenberechnung (Leistungsphase 3 nach HOAI)

Die Kostenberechnung ist die nächste Stufe und erfolgt auf Grundlage der ausgearbeiteten Entwurfsplanung (HOAI-Leistungsphase 3). Auch sie ist eine vertraglich vorgesehene Grundleistung und untermauert die Entscheidung über den endgültigen Entwurf. Für die Kostenberechnung werden bereits detaillierte Planunterlagen herangezogen: Die vollständigen Entwurfszeichnungen, Festlegungen zu Qualitäten und Materialien sowie erste Mengenberechnungen (Massenermittlungen) bilden die Datenbasis. Mit dem fortgeschrittenen Planungsstand kann die Kostengliederung nun sehr fein erfolgen – gemäß DIN 276 bis zur 3. Ebene der Kostengruppen (Bauelemente). Man rechnet hier also nicht mehr pauschal, sondern konkret (z. B. „Außenwand Stahlbeton“ oder „Innenwand Trockenbau“). Entsprechend steigt die Genauigkeit: Abweichungen sollten in dieser Phase nur noch bei etwa ±15 bis 20 % liegen. Die Kostenberechnung liefert damit die zentrale, belastbare Grundlage für die Bankfinanzierung und den Bauantrag.

Kostenvoranschlag (Leistungsphase 6 nach HOAI)

Auf Grundlage der abgeschlossenen Ausführungsplanung und der vorbereiteten Ausschreibungsunterlagen (Leistungsverzeichnisse in Vergabevorbereitung, HOAI Leistungsphase 6) wird der Kostenvoranschlag erstellt. Dieser in der DIN 276:2018 als eigene Stufe definierte Begriff entspricht dem, was Fachleute oft als „verpreistes Leistungsverzeichnis“ bezeichnen. Der Kostenvoranschlag stellt eine detaillierte Prognose der Baukosten unmittelbar vor der Vergabe dar. Der Planer nutzt die endgültigen Mengen aus den Leistungsverzeichnissen und hinterlegt diese mit aktuellen Marktpreisen. Das Ziel: Er dient als Kontrollwert, um später die eingehenden Angebote der Firmen bewerten zu können. Die Genauigkeit ist hier sehr hoch, da die Mengen fixiert sind; lediglich die Einheitspreise unterliegen noch den Schwankungen des Marktes.

Kostenanschlag (Leistungsphase 7 nach HOAI)

Der Kostenanschlag wird im Zuge der Vergabe der Bauleistungen (HOAI Leistungsphase 7) erstellt. Er ermittelt sich aus den geprüften Angeboten der Baufirmen. Hier werden die konkreten Marktpreise mit den Mengen des Leistungsverzeichnisses verrechnet, sodass eine sehr hohe Kostensicherheit für die bevorstehende Ausführung besteht. Nach der aktuellen DIN 276 (2018) ist der Kostenanschlag wieder eine eigenständige Stufe der Kostenermittlung und dient als Entscheidungsgrundlage für die Beauftragung der Firmen. Da die Vergabe oft gewerkeweise erfolgt, wächst der Kostenanschlag schrittweise mit jedem eingeholten Angebot ("hochlaufender Kostenanschlag"). Er markiert den Übergang von der Planung zur Realisierung.

Kostenfeststellung (Leistungsphase 8 nach HOAI)

Ist das Bauprojekt abgeschlossen, folgt als letzte Stufe die Kostenfeststellung. Dabei werden die tatsächlich entstandenen Kosten ermittelt, nach Kostengruppen der DIN 276 gegliedert und nachvollziehbar dokumentiert. Diese abschließende Aufstellung ermöglicht den Vergleich der effektiven Kosten mit den zuvor prognostizierten Werten (Kostenanschlag) und dient als wichtiger Erfahrungswert für zukünftige Projekte. Als Datenbasis dienen hierbei nicht mehr Schätzungen oder Angebote, sondern ausschließlich geprüfte Abrechnungsbelege – also die Schlussrechnungen der ausführenden Firmen inklusive aller Nachträge. Ergänzend werden die endgültigen Planungsunterlagen und Abrechnungszeichnungen herangezogen. Die Kostenfeststellung markiert den formellen Schlusspunkt der Kostenplanung. In der HOAI ist diese Leistung fest in der Objektüberwachung (Leistungsphase 8) verankert und gehört dort zu den zwingenden Grundleistungen des Architekten.

Typische Fehler bei Kostenschätzungen

(und wie man sie vermeidet)

Trotz Erfahrung und Sorgfalt schleichen sich in der Praxis immer wieder Fehleinschätzungen ein. Hier sind einige häufige Fehlerquellen – und Tipps, wie man ihnen begegnen kann:

Baunebenkosten unterschätzt

Planungs- und Beratungskosten werden gerne vergessen oder zu niedrig angesetzt.

Tipp: Immer alle Leistungen außerhalb der Bauausführung berücksichtigen – von Architekt bis Prüfstatiker – und einen realistischen Prozentsatz der Baukosten dafür einplanen (oft 15–20 % der KG 300+400).

Kein Puffer für Preissteigerungen

Wird nur mit heutigen Preisen ohne Aufschläge kalkuliert, bleiben Inflation und Marktunsicherheiten unberücksichtigt.

Tipp: Einen Sicherheitszuschlag für Preissteigerungen und Unvorhergesehenes einrechnen, abhängig von der Projektgröße und -dauer (z.B. 10 % Puffer).

Unpassende Vergleichswerte

Kostenkennwerte aus anderen Projekten können irreführend sein, wenn die Projekte nicht vergleichbar sind (anderen Standard, andere Region etc.).

Tipp: Kennzahlen nur von wirklich ähnlichen Projekten nutzen – im Zweifel lieber anpassen (z.B. Qualitätsunterschiede berücksichtigen) oder mehrere Quellen heranziehen.

Sonderwünsche fehlen

Hochwertige Sonderausstattungen oder spezielle Wünsche des Bauherrn sind in der frühen Planung oft noch nicht bedacht – und fehlen dann in der Schätzung.

Tipp: Frühzeitig alle absehbaren Zusatzwünsche abfragen (z.B. Smart-Home-Technik, Designerausstattung) und als Optionen in die Kosten aufnehmen. Gegebenenfalls Szenarien bilden: Standard vs. gehobene Ausstattung.

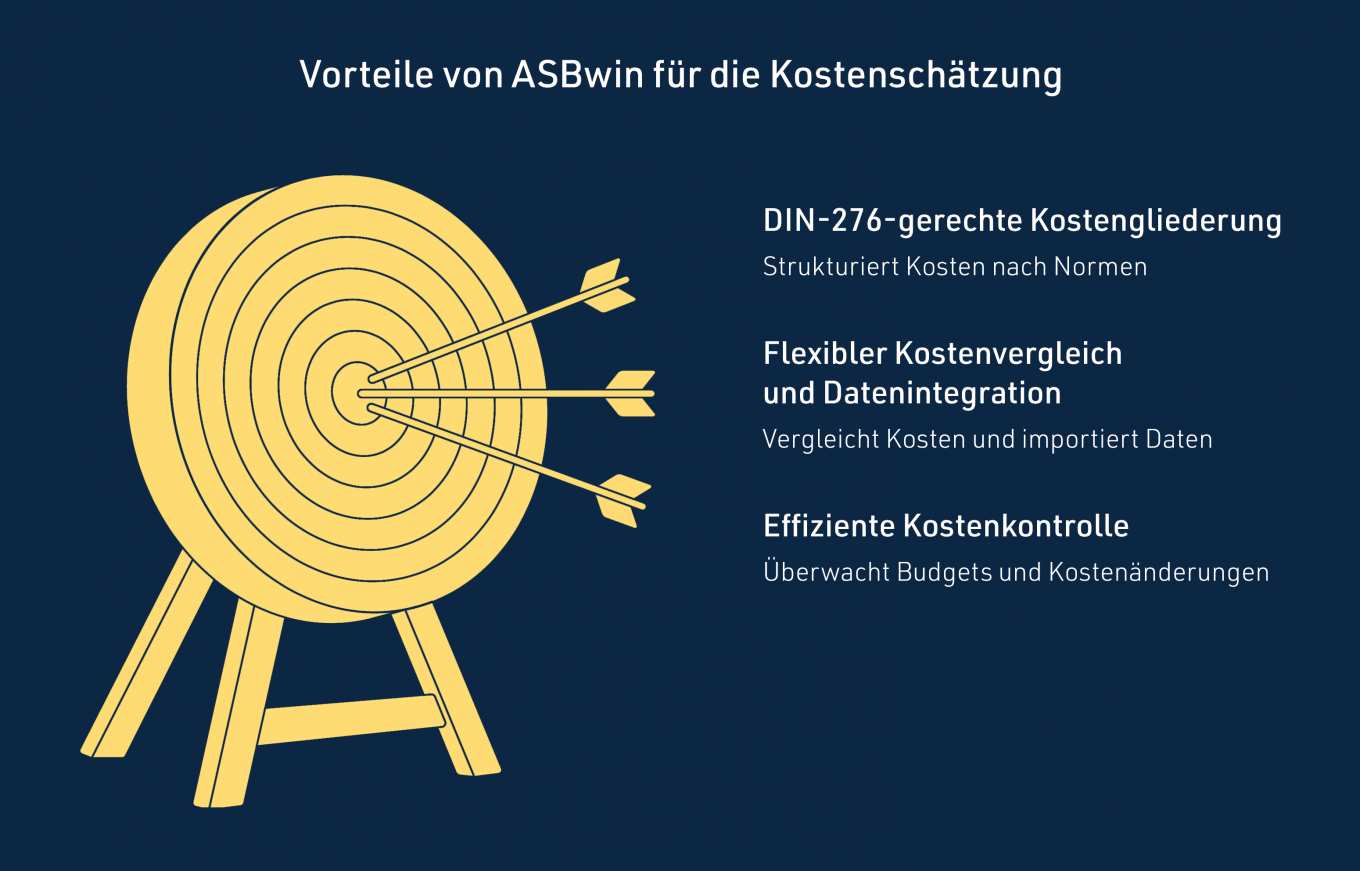

Wie kann die AVA-Software ASBwin bei der Baukostenermittlung helfen?

Die Baukostenermittlung nach DIN 276 lässt sich mit der AVA-Software ASBwin deutlich effizienter und sicherer gestalten. ASBwin begleitet alle Projektphasen von der ersten Kostenschätzung bis zur Schlussabrechnung und bündelt alle nötigen Werkzeuge für eine Kostenplanung nach DIN 276 sowie eine transparente Kostenverfolgung. Im Vergleich zu tabellenbasierten Methoden (z.B. Excel) reduziert eine spezialisierte Lösung wie ASBwin Doppelarbeit und Fehler, da alle Daten zentral und konsistent verwaltet werden.

Konkrete Vorteile von ASBwin für die Kostenschätzung nach DIN 276

- DIN-276-gerechte Kostengliederung:

Die Software ermöglicht es, Kostenschätzungen, Kostenberechnungen und Kostenanschläge wahlweise nach Vergabeeinheiten (Gewerken) oder nach den Kostengruppen der DIN 276 durchzuführen. Dabei werden sowohl die aktuelle als auch ältere DIN-276-Versionen unterstützt, und sogar eigene Kostengliederungen können abgebildet werden. Planer erhalten so eine normgerechte und übersichtliche Struktur der Projektkosten. - Flexibler Kostenvergleich und Datenintegration:

ASBwin bietet flexible Möglichkeiten, Kosten nach Kostengruppen zu vergleichen und auszuwerten Zahlreiche Schnittstellen (u.a. GAEB, Heinze, DBD-Kostenelemente, Sirados) ermöglichen den Import von Einheitspreisen, Baukostendaten und Ausschreibungstexten direkt in das Programm. Auf diese Weise können komplette Bauteile mit hinterlegten Kennwerten kalkuliert werden, was die Kostenermittlung erheblich beschleunigt und vereinheitlicht. Durch die direkte Excel-Schnittstelle lassen sich zudem Daten unkompliziert austauschen. - Effiziente Kostenkontrolle über alle Phasen:

Integrierte Werkzeuge zur Kostenverfolgung und -hochrechnung helfen, das Budget stets im Blick zu behalten. Architekten können Kostenbudgets, Nachträge, Aufträge und Rechnungen effektiv verwalten. Damit ist jederzeit ersichtlich, wie sich Planungsänderungen oder Nachträge auf die Gesamtkosten auswirken. ASBwin ermöglicht aussagekräftige Auswertungen und Kostenprognosen, sodass vereinbarte Kostenziele über alle Leistungsphasen hinweg überwacht werden können.

Diese Funktionen machen ASBwin zu einem leistungsstarken Werkzeug für eine präzise und zeitsparende Kostenplanung. Architekten und Planer profitieren von Rechtssicherheit durch DIN-Konformität und einer lückenlosen Kostenkontrolle bis zur Abrechnung.

Häufige Fragen zur Kostenschätzung nach DIN 276

Wann wird eine Kostenschätzung nach DIN 276 erstellt?

Wer erstellt die Kostenschätzung?

Verantwortlich ist in der Regel der beauftragte Architekt oder Ingenieur (Objektplaner). Die Kostenschätzung ist Teil seiner Grundleistungen nach HOAI. Bei komplexen Projekten, insbesondere für die Technische Ausrüstung, bezieht der Architekt entsprechende Fachplaner oder Spezialisten für Kostenmanagement mit ein; die Zusammenführung und Koordination der Gesamtkosten liegt jedoch beim Architekten. Der Bauherr liefert wichtige Eingangsdaten (z. B. Budgetrahmen, Grundstückskosten), sollte die fachliche Berechnung jedoch den Experten überlassen.

Muss die Kostenschätzung nach DIN 276 erfolgen?

Ja, im Regelfall. Sobald die HOAI Vertragsgrundlage ist, schreibt sie vor, dass Kostenermittlungen nach der DIN 276 zu gliedern sind. Aber auch unabhängig davon ist die DIN 276 der anerkannte Branchenstandard. Sie sorgt für Vollständigkeit und Vergleichbarkeit der Kosten. Da Banken, Fördermittelgeber und Ämter diese Systematik voraussetzen, ist eine DIN-konforme Kostenschätzung heute unverzichtbare Best Practice.

Worin unterscheiden sich Kostenschätzung und Kostenberechnung?

Beide sind Stufen der Kostenermittlung, unterscheiden sich aber im Detaillierungsgrad und Zeitpunkt.

Die Kostenschätzung (LP 2, Vorplanung) arbeitet mit Vorplanungszeichnungen und Mengenermittlungen (BGF/BRI). Sie gliedert die Kosten in der Regel bis zur zweiten Ebene der DIN 276 (z. B. Baukonstruktion, Technische Anlagen). Ihre Genauigkeit liegt erfahrungsgemäß bei etwa ±25–30 %.

Die Kostenberechnung (LP 3, Entwurfsplanung) geht deutlich tiefer ins Detail: Sie unterteilt die Kosten bis zur dritten Ebene (konkrete Ausführungsarten/Elemente) und basiert auf durchgearbeiteten Entwurfsplänen. Dadurch ist sie mit ca. ±15–20 % deutlich genauer und dient oft als Basis für die Finanzierung.

Einfach gesagt: Die Kostenschätzung prüft die Machbarkeit des Konzepts, die Kostenberechnung liefert die verbindliche Basis für den Bauantrag und die Bank.

Mehr zu unserer AVA-Software ASBwin

Was ist AVA-Software? Digitale Lösungen für Ausschreibung, Vergabe und Abrechnung

AVA steht für Ausschreibung, Vergabe und Abrechnung – drei wichtige Phasen im Bauprozess. Eine AVA-Software ist ein digitales Werkzeug, das genau diese Phasen …

Weiterlesen

Vorteile einer AVA-Software gegenüber Excel & Co. bei Ausschreibung, Vergabe und Abrechnung

Excel-Tabellen werden in vielen Planungsbüros als Werkzeug für Ausschreibung, Vergabe und Abrechnung (AVA) eingesetzt – schließlich hat fast jeder die …

WeiterlesenSie haben Fragen?

Sie haben Fragen zu unserer AVA-Software oder unseren Dienstleistungen? Dann freuen wir uns auf Ihren Anruf unter 0511 98930-0, oder schreiben Sie uns eine Nachricht an support@heitker.de.